![]()

- Версия для слабовидящих

- Версия по умолчанию

Жалобы на всё

Не убран снег, яма на дороге, не горит фонарь?

Информация Межрайонной инспекции ФНС России №3 по Ярославской области

По расходам, понесенным в 2024 году, для получения вычета налогоплательщику необходимо будет представить только справку об оплате услуг, а не пакет документов, как ранее. Это касается оплаты медицинских и физкультурно-оздоровительных услуг, обучения, страхования, негосударственного пенсионного обеспечения.

Получить справку можно в организациях или у индивидуальных предпринимателей, оказавших услуги. А если у них есть техническая возможность электронного информационного обмена с ФНС России утвержденными форматами, то даже справку представлять не потребуется.

Выдача справок либо направление сведений осуществляется на основании заявления гражданина в произвольной форме.

По сведениям, поступившим в электронном виде в 2024 году, налоговый орган сформирует по итогам 2024 года предзаполненное заявление на получение социальных налоговых вычетов по НДФЛ в упрощенном порядке и разместит его в личном кабинете налогоплательщика. До появления такого заявления в личном кабинете налогоплательщику не требуется предпринимать какие-либо действия.

Для получения налогового вычета по расходам, осуществленным до 1 января 2024 года, необходимо, как и ранее, представлять комплект подтверждающих документов.

В случае возникновения вопросов подробную информацию можно узнать по телефону контакт-центра ФНС России – 8-800-222-22-22 – либо на официальном сайте ФНС России (https://www.nalog.gov.ru).

- Подробности

- Просмотров: 153

- Подробности

- Просмотров: 292

Изменилось наименование получателя, указываемого при перечислении платежей, администрируемых налоговыми органами. Данные изменения внесены для упрощения заполнения расчетных документов.

- Подробности

- Просмотров: 283

Межрайонная инспекция Федеральной налоговой службы №3 по Ярославской области приглашает всех желающих на семинар.

Семинар состоится 17 мая 2023 года в 11.00 часов по адресу: г. Рыбинск, ул. Пушкина, д. 53А. Точка кипения РГАТУ.

Ссылка на регистрацию: https://leader-id.ru/events/411528

В программе семинара:

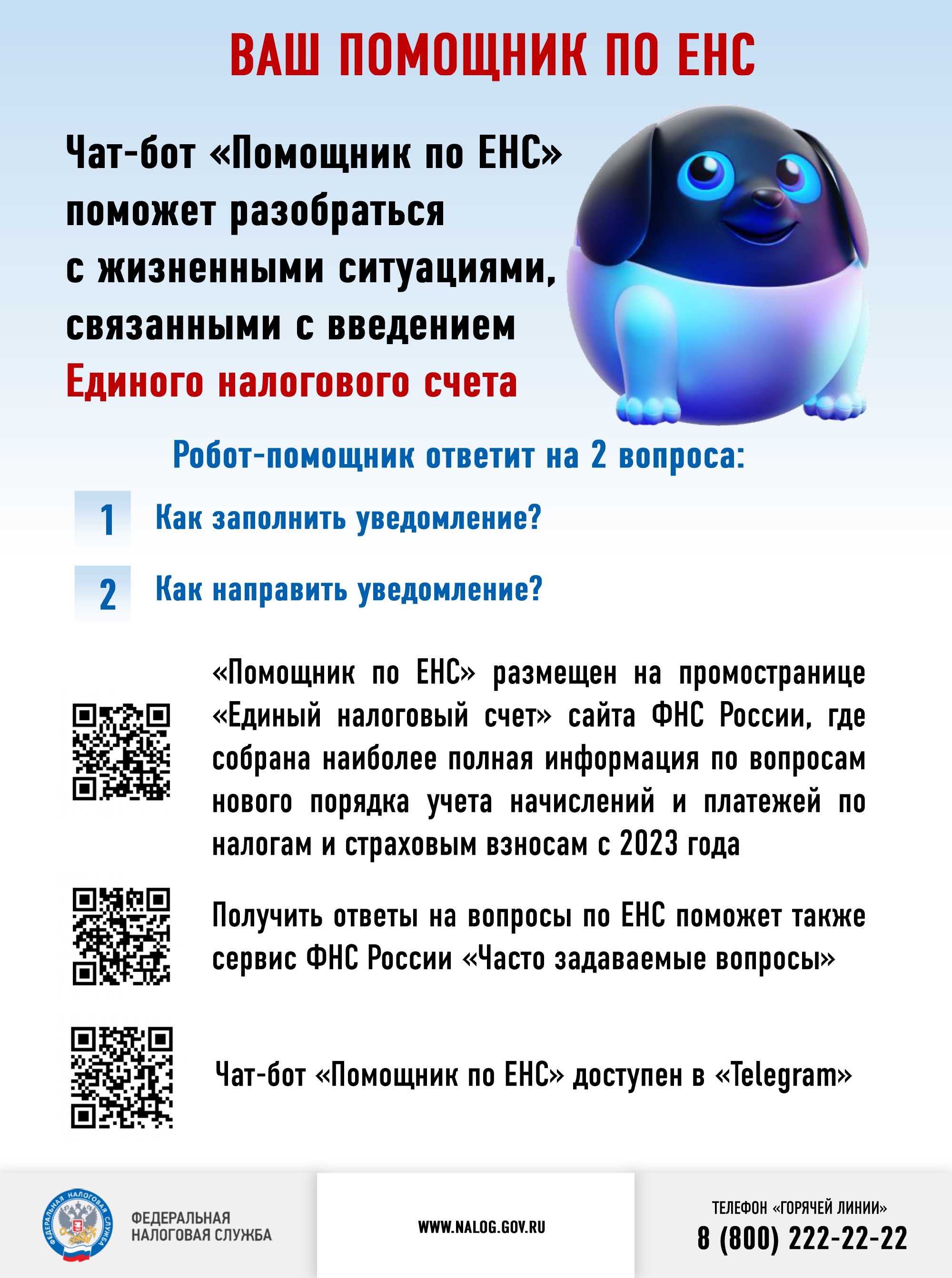

- Единый налоговый счет. ЕНС с 2023 года: как платить налоги и сдавать отчетность.

- Как уменьшить налог на УСН и ПСН на фиксированные страховые взносы.

- Как заполнить и подать уведомление об исчисленных налогах и взносах.

- СМС – информирование о налоговой задолженности.

Участие в семинаре бесплатное.

- Подробности

- Просмотров: 293

В 1 квартале текущего года Федеральной налоговой службой проводилась информационная кампания, посвященная предоставлению налогоплательщикам налоговых льгот по имущественным налогам.

- Подробности

- Просмотров: 304

Платить налоги просто и без ошибок:

Платить налоги просто и без ошибок:

- один платеж в месяц

- универсальные реквизиты для всех налогов

- отсутствие ошибочных платежей

- экономия времени и трудозатрат

- Подробности

- Просмотров: 320

Милые женщины!

Сердечно поздравляем вас с Днем 8 Марта!

Пусть наступающая весна будет активной, как первые ручьи, нежной, как ранняя листва, счастливой, волнующей и неповторимой, как все начинающееся вновь!

Отдел работы с налогоплательщиками

Межрайонной ИФНС РФ

№3 по Ярославской области

- Подробности

- Просмотров: 312

Очередной разговор об актуальных вопросах применения нового механизма уплаты налогов состоялся на вебинаре, организованном сотрудниками Межрайонной ИФНС России № 3 по Ярославской области с представителями бизнеса. Обсуждались особенности уплаты налогов в связи с переходом на единый налоговый платеж (ЕНП), а также особое внимание обращалось на ошибки, допускаемые налогоплательщиками при формировании Уведомления об исчисленных суммах налогов.

- Подробности

- Просмотров: 345

В целях получения информации о задолженности функционирует интерактивный сервис ФНС России для граждан и организаций по рассылке на регулярной основе бесплатных СМС и E-mail - сообщений о наличии задолженности. Чтобы оформить подписку на информирование о задолженности, нужно дать свое согласие на информирование. Заполненный бланк «Согласия» можно представить в инспекцию лично, через представителя, по почте, через Личный кабинет налогоплательщика или по телекоммуникационным каналам связи.

Подробная информация о способах подключения и преимуществах услуги представлена по адресу: https://nalog.gov.ru/info_dolg/.

Межрайонная ИФНС России №3 по Ярославской области.

- Подробности

- Просмотров: 349